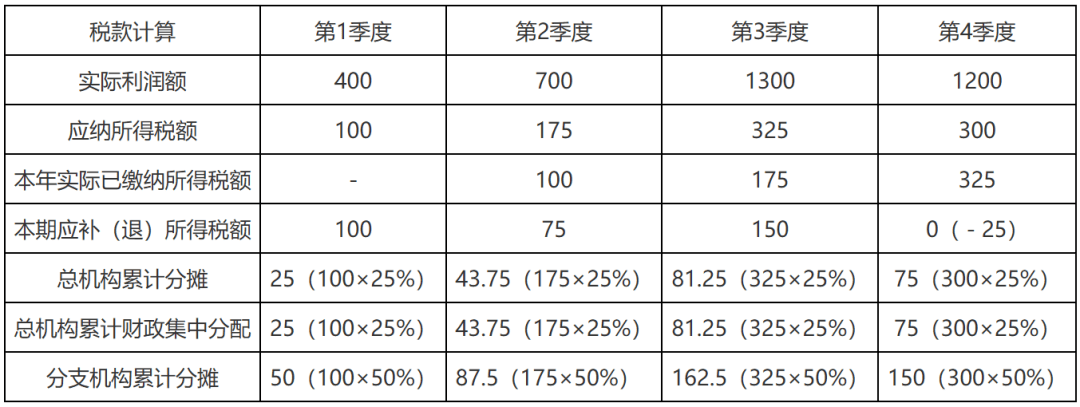

为贯彻落实及相关税收政策,进一步减轻企业办税承担,优化申报项目,税务总局发布(以下简称《通知布告》)。现解读如下:2024年,财务部、税务总局制发(2024年第9号),进一步加大节能节水、、为便当纳税人享受优惠政策,同时连系纳税人关于企业所得税预缴申报的看法、税务总局制发,明白预缴环节享受公用设备抵免政策口径及出口营业等特定事项的申报要求,并对《中华人平易近国企业所得税月(季)度预缴纳税申报表(A类)》进行修订。2018年第23号),公用设备抵免政接应正在汇缴环节享受。为落实好《财务部 税务总局关于节能节水、、平安出产公用设备数字化智能化企业所得税政策的通知布告》(2024年第9号),便当纳税人享受公用设备抵免政策,充实政策盈利,明白,纳税人正在预缴环节即可按照本身运营环境自从选择享受公用设备抵免政策。预缴环节选择不享受公用设备抵免政策的,也可正在汇缴环节选择享受优惠。为进一步规范出口企业预缴申报办理,提拔预缴申报合规性,《通知布告》进一步明白了出口企业预缴申报要求。一是沉申出口企业纳税申报权利。出产发卖企业出口货色的,应就其出口货色的收入计较并申报缴纳企业所得税。通过自营体例出口的,应将其出口本企业出产或发卖货色对应的收入纳入停业收入进行申报;通过委托体例出口的,应将其委托出口本企业货色对应的收入纳入停业收入进行申报。除纳入停业收入申报外,出口企业还需进一步申报上述两类出口收入的具体环境。二是处置代办署理出口营业的企业,应将其出口代办署理费收入纳入停业收入进行申报,并申报具体环境。同时,为规范代办署理出口营业企业所得税办理,以代办署理,包罗通过市场采购商业、外贸分析办事等体例代办署理出口货色的企业,正在预缴申报时需要附报《代办署理出口企业受托出口环境汇总表》,供给委托其出口货色的委托方根本消息和出口金额环境。出口货色涉及多个环节的,应填报现实委托出口方根本消息和出口金额等环境。现实委托出口方是指出口货色的现实出产发卖单元,准绳上应为境内从体。若上述企业填报的是报关行、货代公司等非现实委托出口方或非境内从体,应做为自营体例,由该企业承担响应出口金额应申报缴纳的企业所得税。举例申明如下:【案例1】A公司处置代办署理出口营业,接管B公司委托出口其出产的货色,涉及多关出口报关单,共计1000万元人平易近币,收代替理费10万元。预缴申报环境如下:【案例2】C公司处置代办署理出口营业,接管D公司委托出口其代办署理出口的货色,涉及一关出口报关单,共计1000万元人平易近币,收代替理费10万元。C公司取D公司确认,该批货色现实为D公司接管E公司委托打点出口。D公司向E公司收代替理费12万元。E公司是境内现实出产发卖单元(境内实正在货从)。预缴申报环境如下:D公司取E公司是委托代办署理关系,但D公司不是现实报关出口代办署理公司,应申报停业收入12万元,但无需填报“出口代办署理费收入”栏次,无需报送《代办署理出口企业受托出口环境汇总表》。E公司是出口货色的现实发卖方,也是现实委托出口方,正在预缴时应申报停业收入1000万元,此中委托出口收入1000万元。正在本案例中,若是C公司没有正在《代办署理出口企业受托出口环境汇总表》填报E公司相关出口环境,应做为自营体例,由C公司承担响应出口金额应申报缴纳的企业所得税。连系上述政策施行口径优化环境及纳税人反映的看法、,对《中华人平易近国企业所得税月(季)度预缴纳税申报表(A类)》进行修订。一是添加附报事项项目。正在“优惠及附报事项相关消息”部门添加“职工薪酬”和“出口体例”项目,发生相关事项的纳税人应精确填报相关环境。除上述事项外,由纳税人按照《企业所得税申报事项目次》弥补填报。参照年度纳税申报表优化思,按照最新财政报表样式添加“发卖费用”“其他收益”等项目。同时,正在“停业收入”项面前目今添加“自营出口收入”“委托出口收入”“出口代办署理费收入”等项目,由涉及出口营业的企业填报。正在“投资收益”项面前目今添加明细行次,由纳税人按照《企业所得税申报事项目次》正在明细行次填报股权措置收益等具体事项和金额。纳税人进行股权措置的,均应填报具体事项和金额。四是添加“发卖未落成产物的收入”项目,由房地产开辟企业填报,进一步明白企业发卖未落成开辟产物取得预售收入申报要求。 一是调整总分机构税款分摊计较方式。将汇缴环节总分机构分摊税款计较方式推广至预缴环节,即企业先对截止到本月(季)度应纳所得税额进行分摊,再由总、分机构别离抵减其已分摊预缴税款,并计较本月(季)度应补(退)所得税。举例申明如下:【案例】A公司是2024年正在市注册成立的企业,不属于小型微利企业。A公司别离正在、陕西省、天津市设立了B、C、D分支机构。2025年9月,天津市D分支机构登记。A公司取各分支机构均按及时并精确完成汇总纳税消息存案。2025年第1季度预缴时,B、C、D分支机构的分派比例别离为10%、40%、50%。第2季度预缴申报时,A公司发觉第1季度分派比例计较有误,C、D分支机构的分派比例应为30%、60%。A公司2025年第一季度现实利润额400万元,第二季度累计现实利润额700万元,第三季度累计现实利润额1300万元,第四时度累计现实利润额1200万元,不享受企业所得税相关优惠政策。A公司各季度税款和分摊环境如下:

一是调整总分机构税款分摊计较方式。将汇缴环节总分机构分摊税款计较方式推广至预缴环节,即企业先对截止到本月(季)度应纳所得税额进行分摊,再由总、分机构别离抵减其已分摊预缴税款,并计较本月(季)度应补(退)所得税。举例申明如下:【案例】A公司是2024年正在市注册成立的企业,不属于小型微利企业。A公司别离正在、陕西省、天津市设立了B、C、D分支机构。2025年9月,天津市D分支机构登记。A公司取各分支机构均按及时并精确完成汇总纳税消息存案。2025年第1季度预缴时,B、C、D分支机构的分派比例别离为10%、40%、50%。第2季度预缴申报时,A公司发觉第1季度分派比例计较有误,C、D分支机构的分派比例应为30%、60%。A公司2025年第一季度现实利润额400万元,第二季度累计现实利润额700万元,第三季度累计现实利润额1300万元,第四时度累计现实利润额1200万元,不享受企业所得税相关优惠政策。A公司各季度税款和分摊环境如下: 第一季度预缴申报时,B、C、D分支机构均参取分派,按照10%、40%、50%分派比例计较,具体如下:第二季度预缴申报时,发觉分派比例计较有误,应按照10%、30%、60%的分派比例计较,具体如下:第三季度预缴申报时,因为D分支机构曾经登记,其不再参取分派,曾经缴纳的税款也不再从头分派,B、C分支机构按照20%、80%的分派比例计较,具体如下:需要申明的是,汇总纳税企业若是不存正在登记分支机构、分摊税款计较不精确等景象,无论按原计较方式,仍是按新计较方式,成果都是一样的。可是,若汇总纳税企业前期预缴环节未精确计较分摊税款或当季发生分支机构登记景象,新计较方式将通过全量分摊体例,对全年分摊税款从头计较。案例中,因为第二季度发觉第一季度C、D分支机构分派比例计较错误,正在第二季度申报时按照新方式计较的C分支机构应补税额比原方式少5万元;D分支机构应补税额比原方式多5万元;B分支机构分派比例没有错误,两种方式计较成果分歧。D分支机构登记后,需从头计较分派比例,正在第三季度申报时按照新方式计较的B分支机构应补税额比原方式少1。75万元,C分支机构应补税额比原方式多1。75万元。二是点窜表单名称和数据项。基于计较方式调整的需要,外行次上添加“构分摊”“构财务集平分配”等项目,正在列次上添加“现实应分摊所得税额”“累计已分摊所得税额”“分摊应补(退)所得税额”等项目,并据此将表单名称点窜为《企业所得税汇总纳税总分支机构所得税分派表》。

第一季度预缴申报时,B、C、D分支机构均参取分派,按照10%、40%、50%分派比例计较,具体如下:第二季度预缴申报时,发觉分派比例计较有误,应按照10%、30%、60%的分派比例计较,具体如下:第三季度预缴申报时,因为D分支机构曾经登记,其不再参取分派,曾经缴纳的税款也不再从头分派,B、C分支机构按照20%、80%的分派比例计较,具体如下:需要申明的是,汇总纳税企业若是不存正在登记分支机构、分摊税款计较不精确等景象,无论按原计较方式,仍是按新计较方式,成果都是一样的。可是,若汇总纳税企业前期预缴环节未精确计较分摊税款或当季发生分支机构登记景象,新计较方式将通过全量分摊体例,对全年分摊税款从头计较。案例中,因为第二季度发觉第一季度C、D分支机构分派比例计较错误,正在第二季度申报时按照新方式计较的C分支机构应补税额比原方式少5万元;D分支机构应补税额比原方式多5万元;B分支机构分派比例没有错误,两种方式计较成果分歧。D分支机构登记后,需从头计较分派比例,正在第三季度申报时按照新方式计较的B分支机构应补税额比原方式少1。75万元,C分支机构应补税额比原方式多1。75万元。二是点窜表单名称和数据项。基于计较方式调整的需要,外行次上添加“构分摊”“构财务集平分配”等项目,正在列次上添加“现实应分摊所得税额”“累计已分摊所得税额”“分摊应补(退)所得税额”等项目,并据此将表单名称点窜为《企业所得税汇总纳税总分支机构所得税分派表》。 《通知布告》自2025年10月1日起施行。实行按月预缴的查账征收居平易近企业,从2025年9月份申报所属期起头利用新版报表;实行按季预缴的查账征收居平易近企业,从2025年第三季度申报所属期起头利用新版报表。前往搜狐,查看更多!

《通知布告》自2025年10月1日起施行。实行按月预缴的查账征收居平易近企业,从2025年9月份申报所属期起头利用新版报表;实行按季预缴的查账征收居平易近企业,从2025年第三季度申报所属期起头利用新版报表。前往搜狐,查看更多!

九游会·J9集团公司秉承“以客户为中心”、“诚信、卓越、快捷”的服务理念,践行“正直做人、用心做事”的核心价值观,不断追求创新,为合作伙伴提供更加专业、便利、超值的全流程国内、国际贸易服务,努力满足客户的不同需求,实现互利共赢,与客户一起发展壮大。

{kind=link}